In de paragraaf financiering lichten we de ontwikkelingen en beleidskeuzes toe voor 2025 in een onderdeel 'algemene ontwikkelingen' en een onderdeel 'ontwikkelingen gemeente Leiden'. Onder de 'algemene ontwikkelingen' komen de renteontwikkelingen en eventuele ontwikkelingen van de wet- en regelgeving aan de orde. De 'ontwikkelingen gemeente Leiden' richten zich specifiek op de renterisiconorm, de kasgeldlimiet en de financiering van de gemeente Leiden.

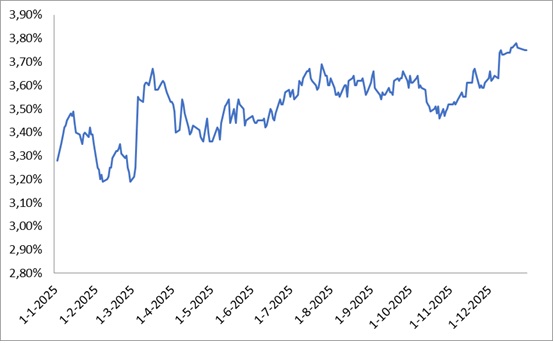

De gemiddelde kapitaalmarktrente (= langlopende financiering) voor rentevaste en lineaire leningen met een looptijd van twintig jaar is over 2025 uitgekomen op 3,52%. In 2024 was de gemiddelde rente 3,30%. De rente had over 2025 een grillig verloop. In de eerste vier maanden waren er grote fluctuaties. In de maanden daarna bleef het verloop grillig, maar leek de rente zich te stabiliseren. Vanaf november is een duidelijk stijgende trend zichtbaar.

De rente op de geldmarkt (= kortlopende financiering) wordt voornamelijk bepaald door het rentebeleid van de Europese Centrale Bank (ECB). De ECB gebruikt de rentestand om te sturen op de inflatie. Het belangrijkste tarief van de ECB is de herfinancieringsrente. Na een periode van hoge inflatie vond de ECB het verantwoord om in 2024 de rente te verlagen naar uiteindelijk 3,15%. In 2025 ging de ECB door met het verlagen van de rente naar 2,15% (rentebesluit van juni 2025). De depositorente die de ECB hanteert is voor de geldmarkt de ondergrens. De depositorente is in 2025 verlaagd van 3,0 % naar 2,0%.

De rente op de kapitaalmarkt (= langlopende financiering) is, ondanks het ECB-beleid, gestegen in 2025. De kapitaalmarktrente wordt meer beïnvloed door de langetermijnverwachtingen op macro-economisch niveau, zoals bijvoorbeeld verwachtingen op gebied van inflatie en economische groei. Naast de economische factoren hebben in 2025 de geopolitieke spanningen en het beleid van de Verenigde Staten een grote rol gespeeld bij de renteontwikkeling. Beide ontwikkelingen leiden tot onzekerheid op de financiële markten, wat bijna altijd leidt tot een stijging van de rente.

In de Financiële verordening gemeente Leiden 2023 (RV 23.0072) zijn de kaders voor de treasuryfunctie door de Raad bepaald.

Met als doel het renterisico te beperken, was gedurende 2025 het beleid erop gericht om zoveel mogelijk de kortlopende schuld om te zetten naar een langlopende schuld. Door het ECB-beleid en de onzekerheid in de markt was het risico op rentestijging het gehele jaar aanwezig. Als er een financieringsbehoefte ontstond, dan zou deze ingevuld worden met langlopende financiering. Uiteindelijk is in 2025 geen langlopende financiering aangetrokken. Wel is in december 2025 een kasgeldlening aangetrokken vanwege de grote onrust op de financiële markten door geopolitieke ontwikkelingen. Deze kortlopende lening moet, vanwege de geldende kasgeldlimiet, op enig moment worden omgezet in langlopende financiering. Dit maakt het plausibel dat de gemeente in 2026 op enig moment wel de kapitaalmarkt op moet voor het aantrekken van langlopende financiering.

De gemiddelde vlottende schuld, over drie maanden gezien, is voor een gemeente gelimiteerd op 8,5% van het begrotingstotaal. In onderstaande tabel is de ontwikkeling van deze kasgeldlimiet in 2025 weergegeven:

Omschrijving | Gemiddelde netto vlottende schuld | Kasgeldlimiet | Ruimte (=+) of Overschrijding |

|---|---|---|---|

eerste kwartaal 2025 | 14.445 | 63.021 | 48.576 |

tweede kwartaal 2025 | 53.145 | 63.021 | 9.876 |

derde kwartaal 2025 | 30.681 | 63.021 | 32.340 |

vierde kwartaal 2025 | 51.703 | 63.021 | 11.318 |

Bedragen x € 1.000,-

De kasgeldlimiet is gedurende 2025 niet overschreden.

Over de langlopende schuld mogen de jaarlijkse aflossingen en renteherzieningen niet meer bedragen dan 20% van het begrotingstotaal. In onderstaande tabel is de ontwikkeling van deze renterisiconorm in 2025 weergegeven:

Omschrijving | 2024 | 2025 |

|---|---|---|

Begrotingstotaal (primitief) | 645.785 | 741.422 |

Wettelijk percentage | 20% | 20% |

Renterisiconorm | 129.157 | 148.284 |

Bedrag waarover renterisico wordt gelopen (aflossingen) | 33.451 | 32.711 |

Ruimte onder renterisiconorm | 95.706 | 115.573 |

Bedragen x € 1.000,-

Het bedrag aan langlopende leningen, waarover de gemeente Leiden een renterisico liep, blijft ruimschoots binnen de wettelijke norm (volgens de wet FIDO), zoals blijkt uit de tabel.

De ontwikkeling van de leningenportefeuille is in onderstaande tabel weergegeven. De stand van de leningenportefeuille is ook terug te vinden bij de toelichting op de balans.

Ontwikkeling leningenportefeuille | Bedrag |

|---|---|

Stand per 1 januari 2025 | 599.821 |

Nieuwe leningen | 0 |

Reguliere aflossingen | -32.711 |

Vervroegde aflossingen | 0 |

Stand per 31 december 2025 | 567.110 |

Bedragen x € 1.000,-

In 2025 zijn geen langlopende geldleningen aangetrokken.

Voor de toerekening van de rentelasten maakt de gemeente Leiden gebruik van de rente-omslagmethode. Het totaal van de rentelasten wordt ‘omgeslagen’ over het geheel van de investeringen, inclusief de voorraad grond. De rentelasten betreffen het totaal van de rentelasten op de langlopende geldleningen en de kortlopende financiering minus de renteopbrengsten van overtollige middelen en verstrekte geldleningen.

Door toepassing van de rente-omslagmethode worden de rentelasten aan de hand van de stand van de investeringen toegerekend aan de prestaties in de programmabegroting. De achterliggende gedachte is hierbij dat de gehanteerde omslagrente een reëel percentage is. Zodra de afwijking tussen de gehanteerde omslagrente en de werkelijke rentelast te groot wordt, dan dient de gehanteerde omslagrente aangepast te worden.

Hieronder een overzicht van het renteresultaat:

Renteresultaat | 2025 | |||

|---|---|---|---|---|

a | De externe rentelasten | 8.645 | ||

b | De externe rentebaten | -473 | ||

Saldo rentelasten en rentebaten | 8.173 | |||

c1 | De rente doorberekend aan de grondexploitatie | - | ||

c2 | De rente van projectfinanciering richting het taakveld | - | ||

c3 | De rentebaat van doorverstrekte leningen richting het taakveld | - | ||

Saldo aan taakvelden toe te rekenen externe rente | - | |||

d1 | Rente over eigen vermogen | - | ||

d2 | Rente over voorzieningen | - | ||

Saldo rente over het eigen vermogen en de voorzieningen | 0 | |||

Totaal aan taakvelden toe te rekenen rente | 8.173 | |||

Totaal aan taakvelden toegerekende rente (renteomslag) | -8.237 | |||

Renteresultaat op het taakveld Treasury (-/- = voordeel) | -65 |

Met ingang van de JR2025 wordt de omslagrente doorberekend aan de voorraad grond.

Doordat er een verschil is tussen het gehanteerde omslagpercentage en het werkelijke percentage ontstaat er een renteresultaat. Omdat het renteresultaat over 2025 hoger zou uitkomen dan de wettelijke norm (Besluit Begroting en Verantwoording) is bij de eerste voortgangsrapportage de omslagrente voor 2025 verlaagd van 1,00% naar 0,80%.

Het gerealiseerde renteresultaat (na wijziging van de omslagrente) van € 65.000 voordelig betekent dat de gehanteerde omslagrente van 0,80% marginaal hoger is dan het werkelijke percentage. Er wordt € 65.000 meer rente doorberekend naar de activa, dan dat er daadwerkelijk aan rente wordt betaald aan de geldverstrekkers. Het verschil bevindt zich binnen de toegestane bandbreedte van 25% (het werkelijke verschil is 1%). Dat betekent dat een reëel rentepercentage wordt toegerekend aan de activa.

In de Kaderbrief 2025 - 2029 is voor 2025 een voordeel gemeld op Treasury van € 2.065.000. De begroting is hierop aangepast. In de 2e voortgangsrapportage van 2025 is een aanvullend voordeel gemeld van € 1.661.000. De begroting is hierop eveneens aangepast. Het gemelde voordeel is hoofdzakelijk het gevolg van een gewijzigde financieringsbehoefte ten opzichte van de begroting. Het verschil in financieringsbehoefte wordt vooral veroorzaakt doordat uitgaven, die verwacht werden voor 2025, zijn doorgeschoven naar latere jaren. Bij de jaarrekening 2025 heeft het taakveld Treasury, ten opzichte van de gewijzigde begroting, een positief resultaat van € 405.000. Het voordeel is ontstaan op de rentelasten omdat het aantrekken van een langlopende lening, gepland in het vierde kwartaal van 2025, nog niet nodig bleek.

Gedurende 2025 was het een korte periode nodig om geld af te storten in 's Rijks schatkist om binnen de gestelde doelmatigheidsdrempel te blijven.

Conform de verslaggevingsregels in het Besluit Begroting en Verantwoording (BBV, art 52c) is in de toelichting op de balans het drempelbedrag vermeld en, per kwartaal, het bedrag aan middelen dat de gemeente Leiden buiten ’s Rijks schatkist heeft aangehouden.

Complexe financiële producten

De gemeente Leiden maakt geen gebruik van complexe financiële producten zoals derivaten.

Geldstromenbeheer

De betalingen van de gemeente vinden zo veel mogelijk via de BNG plaats omdat door de BNG de kortlopende financieringsbehoefte voor de gemeente Leiden wordt afgedekt. Met de BNG is daartoe een ruime kredietfaciliteit van € 75 miljoen overeengekomen. Via de ING wordt een aantal bulkmutaties afgehandeld.