Bedragen x € 1.000,- | Rekening 2023 | Begroting 2024 | Rekening 2024 | Verschil 2024 |

|---|---|---|---|---|

Lasten | 643.115 | 714.550 | 689.156 | 25.395 |

Baten | -649.946 | -647.610 | -649.384 | 1.774 |

Totaal van saldo van baten en lasten | -6.832 | 66.940 | 39.772 | 27.169 |

Mutaties in reserves: | ||||

- toevoegingen | 75.533 | 122.230 | 122.674 | -443 |

- onttrekkingen | -88.308 | -189.171 | -186.960 | -2.211 |

Resultaat | -19.607 | -0 | -24.514 | 24.514 |

Inleiding

Deze paragraaf geeft het financieel resultaat van de jaarrekening 2024 in hoofdlijnen weer. Allereerst komt de ontwikkeling van de begroting 2024 aan de orde. Dan leest u welke financiële afwijkingen het rekeningresultaat over 2024 vooral bepalen. Daarna verduidelijken we de relatie tussen de diverse documenten met betrekking tot de grondexploitaties en we besluiten deze paragraaf met een toelichting op de financiële positie van de gemeente.

Volgens de reguliere planning & controlcyclus, verschijnen twee keer per jaar voortgangsrapportages. Daarin stelt het college de raad op de hoogte van de voortgang op alle prestaties van de lopende begroting.

In de Kaderbrief 2024-2028 is voor het jaar 2024 de begroting voornamelijk bijgesteld binnen de programma's Jeugd en onderwijs, Cultuur, sport en recreatie en Maatschappelijke ondersteuning.

De Tweede Voortgangsrapportage liet een voordeel zien van € 3,4 miljoen. De belangrijkste meevaller waren de financieringslasten. Daarnaast was er sprake van een meevaller door extra inkomsten via het gemeentefonds. Het saldo van € 3,4 miljoen is verrekend met de concernreserve.

De slotwijziging is de begrotingswijziging die het college bij laatste raadsvergadering ter besluitvorming aan de raad voorgelegd. Hiermee werd de begroting geactualiseerd naar de laatste stand van zaken. De slotwijziging liet een voordeel zien van € 2,5 miljoen. Ook deze is verrekend met de concernreserve.

Ten opzichte van de bij de Slotwijziging 2024 aangepaste begroting is het rekeningresultaat € 24,5 miljoen positief. We zien in vergelijking tot 2024 afwijkingen in het resultaat op zowel de baten als de lasten. De verschillende programma's laten de volgende afwijking zien:

Programma | Lasten | Baten | Toevoeging | Onttrekking | Eindtotaal |

|---|---|---|---|---|---|

01. Bestuur en dienstverlening | -208 | -69 | - | -66 | -342 |

02. Veiligheid | -105 | -78 | - | - | -184 |

03. Economie | 2.188 | -756 | - | -263 | 1.169 |

04. Mobiliteit | 1.321 | -14 | 310 | -450 | 1.168 |

05. Omgevingskwaliteit | 1.744 | 1.907 | 0 | -281 | 3.371 |

06. Stedelijke ontwikkeling | 1.338 | -451 | -246 | 828 | 1.469 |

07. Jeugd en onderwijs | 993 | 342 | - | - | 1.334 |

08. Cultuur, sport en recreatie | -592 | 1.655 | -508 | -1 | 554 |

09. Maatschappelijke ondersteuning | 5.958 | -1.151 | - | -800 | 4.007 |

10. Werk en inkomen | 2.316 | 2.283 | 0 | -32 | 4.567 |

Algemene dekkingsmiddelen en Overhead | 10.442 | -1.894 | 0 | -1.148 | 7.400 |

Eindtotaal | 25.395 | 1.174 | -443 | -2.213 | 24.514 |

Een substantieel deel van het resultaat wordt gevormd door onderuitputting op budgetten die beschikbaar zijn gesteld voor concrete, afgebakende activiteiten (projecten) die over de jaargrens lopen. Om deze activiteiten te kunnen voltooien, moet het bijbehorende budget in 2025 beschikbaar blijven. Het gaat in totaal om € 8,4 miljoen aan onderuitputting. De voorstellen voor budgetoverheveling worden meegenomen in het bestemmingsvoorstel.

Ook zijn er beleidsterreinen waar met een gesloten regime wordt gewerkt. Dit speelt onder meer bij Parkeren (programma 4), Grondexploitaties (programma 6) en Sociaal Domein (programma's 7, 9 en 10). Daar is de afspraak dat positieve en negatieve saldi worden verrekend met de daarvoor bestemde reserves. Per saldo gaat het om een bedrag van € 10,8 miljoen dat aan reserves wordt toegevoegd. Ook dit wordt meegenomen in het bestemmingsvoorstel. Het bestemmingsvoorstel wordt afzonderlijk ter besluitvorming aan de raad voorgelegd.

Het saldo van € 6,2 miljoen dat na bestemming overblijft, komt ten gunste van de concernreserve (na raadsbesluit).

Afwijkingen van de begroting

In de onderstaande tabel staan de beleidsdossiers met de grootste afwijkingen ten opzichte van de Slotwijziging (> 0,5 miljoen). Daarbij is het ook aangegeven of deze afwijkingen zijn betrokken bij het bestemmingsvoorstel. Bij de toelichting op de programma’s wordt een nadere toelichting gegeven op de afwijkingen.

Programma/ Beleidsterrein | Toelichting | Resultaat voor bestemming |

|---|---|---|

03. Economie en Toerisme | Positief resultaat door begroten extra bijdrage UNIIQ in 2024. deze uitgave zal pas in 2025 gedaan worden. Is onderdeel van de budgetoverheveling. | 0.8 |

Positief resultaat circulaire economie door minder lasten circulaire materiaalstromen. | 0.4 | |

04. Mobiliteit | Positief resultaat door minder lasten in de voorbereiding op verschillende bereikbaarheidsprojecten. Budgetten worden meegenomen in de budgetoverheveling. | 1.1 |

05. Omgevingskwaliteit | Positief resultaat door het otvangen van meer baten voor Single Use Plastics, aanleg glasvezel en inzameling grondstoffen dan begroot. | 1.6 |

Positief resultaat door minder lasten bij het beheren van het openbaar groen. | 0.8 | |

Diverse kleinere afwijkingen. | 1 | |

06. Stedelijke ontwikkeling | Positief resultaat dankzij minder lasten binnen het beleidsterrein ruimtelijke planvorming en plantoetsing. | 0.6 |

Positief resultaat energietransitie door voordelen binnen het programma energie, Warmte Leidse Regio en verschillende projecten. | 0.9 | |

07. Jeugd en onderwijs | Positief resultaat op beleidsterrein jeugd dankzij minder lasten regionale jeugdzorg en persoonsgebonden budget. | 0.6 |

Positief resultaat door onderbestedingen op subsidies onderwijsbeleid. | 0.6 | |

08. Cultuur, sport en recreatie | Positief resultaat met name door extra baten sportvoorzieningen. | 0.7 |

09. Maatschappelijke ondersteuning | Positief resultaat door minder lasten kwetsbare groepen. Met name programma OSA. | 4.3 |

Positief resultaat door kleine afwijkingen preventie en sociale binding en participatie en ondersteuning. | 0.5 | |

10. Werk en inkomen | Positief resultaat activiteiten van DZB. | 1.9 |

Positief resultaat op beleidsterrein arbeidsparticipatie door extra ontvangen baten. | 1.1 | |

Positief resultaat door vrijval voorziening leenbijstand. | 0.6 | |

Positief resultaat door minder lasten beleidsterrein Inkomensvoorzieningen. | 0.7 | |

Algemene dekkingsmiddelen en Overhead | Positief resultaat door het hoger uitvallen van de Algemene uitkering. | 3.4 |

Positief resultaat door minder lasten op projecten en voormalig personeel na minder ontrekken uit de reserve. | 1.2 | |

Positief resultaat overhead en centrumregeling | 2.8 | |

Overig | -1.1 | |

Eindtotaal | 24.5 |

De verantwoording over de ontwikkeling van de resultaten van het grondbeleid en de risico's die daarbij optreden, bestaat uit meerdere onderdelen. Deze onderdelen zijn verspreid in deze jaarstukken opgenomen. Dit is in lijn met de voorschriften uit de verslaggevingsregels waaraan de gemeente zich moet houden (BBV). Naast de verantwoording via de jaarstukken vindt er aanvullend nog een gedetailleerde verantwoording plaats in het Meerjaren Perspectief Grondexploitaties 2025 (MPG). De Jaarstukken geven op de volgende plaatsen informatie over de grondexploitaties:

In deze jaarstukken zijn in programma 6 Stedelijke Ontwikkeling toelichtingen opgenomen over de afwijkingen ten opzichte van de begroting. Die staan bij de prestatie Opstellen Meerjaren Perspectief Grondexploitaties 2025 en Vermogensbeheer Grondexploitaties 2024-2028.

De paragraaf 2.3.7. Grondbeleid geeft, naast het bestaande beleid en de beleidsvoornemens, een actuele prognose van de te verwachten resultaten van de totale grondexploitatie. Door de vergelijking met de verwachtingen van vorig jaar ontstaat een goed beeld van de in boekjaar 2024 verwerkte resultaten.

Om risico's die samenhangen met de grondexploitatie te beheersen zijn er risicoanalyses uitgevoerd. De uitkomsten van deze analyse staan opgenomen in de paragraaf 2.3.2. Weerstandsvermogen en risicobeheersing.

De uitkomsten van de financiële waardering van grondexploitaties staan in de balans van de gemeente. Bij de toelichting op de rubriek voorraden worden de waarden van de grondexploitaties die op de balans staan toegelicht.

De verantwoording over de grondexploitaties via het MPG sluit cijfermatig volledig aan op de informatie die hierover in de jaarrekening is opgenomen. Alleen de mate van detaillering van de informatie verschilt, deze is hoger in het MPG. Het verloop van de reserve Grondexploitaties in 2025 en het verwachte verloop in de komende jaren wordt in de rapportage Vermogensbeheer Grondexploitaties 2025-2029 gegeven.

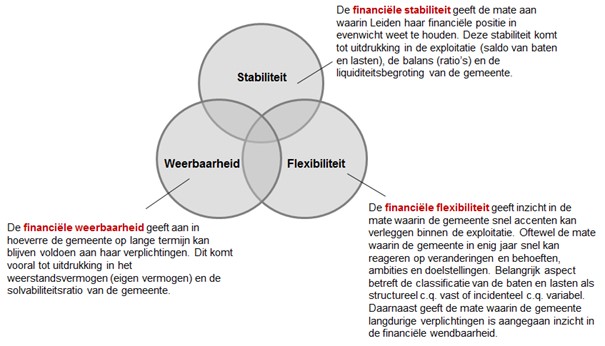

Een gezonde financiële positie is belangrijk voor zowel het Leiden van nu als het Leiden van de toekomst. De financiële positie van de gemeente beoordelen we vanuit drie aspecten die hieronder in een schema staan weergegeven. Deze beoordeling overlapt deels de voorgeschreven kengetallen zoals opgenomen in de paragraaf 2.3.2 weerstandsvermogen en risicobeheersing. De kengetallen voor de schuldpositie zijn iets verslechterd door de stelselwijziging rondom de omgang met afkoopsommen erfpacht. Zonder deze stelselwijziging zouden de kengetallen voor de schuldpositie redelijk gelijk zijn gebleven. Waar in 2023 deze afkoopsommen nog als reserve (dus eigen vermogen) op de balans stonden, staan ze vanaf 2024 deels als 'schuld' op de balans. Dit is geen extra schuld waardoor nu een groter renterisico wordt gelopen, maar een schuld naar de toekomst waar het toekomstig gebruik van de erfpachtgronden tegenover staat.

Figuur 1: De drie aspecten waarlangs de financiële positie van gemeente Leiden is beoordeeld

Stabiliteit betekent dat de gemeente een duurzaam financieel beleid voert dat erop is gericht om onverwachte schommelingen te voorkomen en het voorzieningenniveau op peil te houden. Om dit te beoordelen hanteren we de onderstaande kengetallen over mogelijke schommelingen bij (her)financiering en het sluitend zijn van de begroting.

Kengetallen financiële stabiliteit | 31-12-2021 | 31-12-2022 | 31-12-2023 | 31-12-2024 | Referentie-waarde/ norm |

|---|---|---|---|---|---|

Solvabiliteitsratio | 30,7% | 31,2% | 29,6% | 26,5% | > 20% |

Herfinancieringsrisico (renterisiconorm) | 6% | 6% | 5% | 5% | < 20% |

Voldaan aan norm kasgeldlimiet | Ja | Ja | Ja | Ja | Ja |

Exploitatiesaldo huidige jaar positief | Ja | Ja | Ja | Ja | Ja |

Exploitatiesaldo komende 4 jaar naar verwachting positief | Ja | Ja | Ja | Ja | Ja |

Renteschommelingen bij (her)financiering kunnen zorgen voor onverwachte mee- en tegenvallers. Naarmate de schuldpositie toeneemt wordt de gemeente hier relatief meer kwetsbaar voor. Door het uitgebreide investeringsprogramma neemt schuldpositie van de gemeente Leiden toe. Hierdoor neemt de solvabiliteit (= gedeelte van het bezit dat uit eigen vermogen is gefinancierd) af. Meerjarig zal de solvabiliteit naar verwachting verder dalen. Dit maakt de gemeente relatief meer kwetsbaar voor renteschommelingen. Dit kan zo een risico vormen voor financiële stabiliteit. Dit risico wordt voor een deel beheerst doordat de gemeente Leiden voldoet aan de wettelijke renterisiconorm en kasgeldlimiet (zie paragraaf 2.3.4. financiering). Ook is gekozen voor het langjarig consolideren van de rente en wordt gerekend met een stijgend rentebeeld (zie paragraaf 2.3.2. weerstandsvermogen en risicobeheersing). Met deze maatregelen ondersteunt het college de financiële stabiliteit van de gemeente.

De Jaarstukken 2024 sluiten met een voordelig resultaat. Daarnaast laten de Programmabegroting 2025 en het meerjarenbeeld 2025-2028 een sluitend perspectief zien. Dit biedt een goede uitgangspositie voor financiële stabiliteit.

De financiële weerbaarheid heeft betrekking op de middelen en mogelijkheden van de gemeente om incidentele nadelen op te vangen. Hiervoor hanteren we het kengetal van het weerstandsvermogen.

Kengetallen financiële weerbaarheid | 2021 | 2022 | 2023 | 2024 | Norm |

|---|---|---|---|---|---|

A. Weerstandscapaciteit (concernreserve) per 31-12 (in € 1.000) | 21.882 | 20.304 | 27.073 | 51.163 | - |

B. Uitkomst risicosimulatie paragraaf Weerstandsvermogen en risicobeheersing in € 1.000 | 12.347 | 11.092 | 9.828 | 10.479 | - |

Resterend weerstandsvermogen (A-B) in € 1.000 | 9.535 | 9.212 | 17.245 | 40.684 | >0 |

Weerstandsratio A/B | 1,8 | 1,8 | 2,7 | 4,9 | > / = 1 |

Eind 2024 heeft de concernreserve een omvang van € 40,7 miljoen. De uitkomst van de risicosimulatie met het risicoprofiel voor 2025 komt uit op € 10,5 miljoen. Hiermee is de beschikbare weerstandscapaciteit eind 2024 toereikend om alle risico's af te dekken. Dit biedt een goede uitgangspositie voor financiële weerbaarheid. Door besluitvorming over de resultaatbestemming zal een deel van de concernreserve weer worden ingezet voor incidentele budgetten die worden overgeheveld. Bij de Kaderbrief 2025-2029 worden de effecten hiervan op het weerstandsvermogen.

De financiële flexibiliteit heeft betrekking op de middelen en mogelijkheden van de gemeente om structurele nadelen op te vangen. Hiervoor kijken we naar de mate waarin onze schuldpositie de begroting belast in hoeverre sprake is van een structureel evenwicht en naar de relatieve belastingdruk.

Kengetallen financiële weerbaarheid | 2021 | 2022 | 2023 | 2024 | Referentie-waarde/ norm |

|---|---|---|---|---|---|

Nettoschuld als aandeel van de totale baten (netto schuldquote) | 103% | 100% | 97% | 108% | < 100% |

Nettoschuld per inwoner (in €) | 4.508 | 4.681 | 4.990 | 5.379 | - |

Structureel evenwicht (structurele lasten gedekt door structurele baten) | Ja | ja | ja | ja | ja |

Belastingcapaciteit | 119% | 127% | 136% | 140% | 100% |

Een hoge schuld zorgt ervoor dat een relatief groot deel van de exploitatie vastligt in rentelasten en afschrijvingen. Deze lasten zijn niet meer te beïnvloeden en verminderen dus de relatieve ruimte om bij te sturen in het geval van een noodzaak tot structurele bezuinigingen. Twee kengetallen geven inzicht in de relatieve omvang van de Leidse schuldpositie:

De netto schuldquote geeft de verhouding aan tussen de netto schulden en de baten. Als de netto schulden stijgen, stijgt de schuldquote en als de baten stijgen daalt de schuldquote. Bij de begroting 2024 verwachtten we een netto schuldquote eind 2024 van 138%. De netto schuldquote eind 2024 komt uiteindelijk uit op 108%. Dit is lager voornamelijk omdat de uitgaven (o.a. investeringen) en uitputting van reserves langzamer verlopen dan geprognosticeerd . Door de uitvoering van het huidige investeringsprogramma zal de schuldquote meerjarig wel stijgen. Zie ook paragraaf 2.3.2. Weerstandsvermogen en risicobeheersing.

De nettoschuld per inwoner wordt bepaald door de totale netto schuld te delen door het aantal inwoners. De gemeente Leiden had per eind 2024 een netto schuld per inwoner van € 5.379. Dit is een stijging ten opzichte van vorig jaar. Onder invloed van de huidige investeringen zal dit in de nabije toekomst verder stijgen.

Groei van de schuldpositie zorgt ervoor dat de flexibiliteit in de begroting afneemt.

In 2024 lagen de Leidse woonlasten 40% boven het landelijk gemiddelde. Hoe hoger de relatieve woonlasten, hoe kleiner de politieke ruimte om door het verhogen van inkomsten structurele tegenvallers op te vangen.

Bij de Jaarrekening 2024 is sprake van een structureel evenwicht. Ook in de toekomst blijft het zaak om het structureel begrotingsevenwicht te bewaken zodat Leiden ook op de langere termijn in staat blijft om structurele tegenvallers op te vangen.

Achterblijvende investeringen

Planningsoptimisme is het verschijnsel dat de uitgaven binnen investeringskredieten later plaatsvinden dan vooraf begroot. Het moment dat geld wordt uitgegeven is in dat geval te optimistisch begroot. Het gevolg van planningsoptimisme is dat de gemeente zich arm rekent. Doordat geplande uitgaven pas later plaatsvinden dan begroot, houdt de gemeente in de jaarrekening geld over. Ook zijn hierdoor kengetallen over de verwachte ontwikkeling van de schuldpositie veel nadeliger dan de uiteindelijke realisatie in de jaarrekening. Dit alles vertekent de financiële informatie op basis waarvan de raad besluiten moet nemen.

Planningsoptimisme is geen uniek Leids probleem. Veel gemeenten zien dat investeringen in praktijk langzamer verlopen dan begroot. Door de grote Leidse investeringsagenda is het financieel effect wel groter dan bij andere gemeenten met een minder ambitieus programma. De ‘boeggolf’ van planningsoptimisme leidt jaarlijks tot incidentele meevallers door lagere kapitaallasten (rente en afschrijving) dan begroot. Het verminderen van het planningsoptimisme bij grote projecten heeft dan ook de aandacht. De aanpak bestaat uit analyses om meer inzicht te krijgen in de oorzaken, kritisch toetsen van ramingen en bijsturingsmaatregelen.

Uit een analyse van de realisatiecijfers over 2024 blijkt dat de beheersmaatregelen die in 2022 zijn ingevoerd hebben geleid tot een verbetering van het realisatiepercentage ten opzichte van 2023 en 2022. De realisatie is meer in overeenstemming met de raming. Als we kijken naar de oorzaken van het planningsoptimisme zien we een stijging van ‘planningsoptimisme intern’, onder andere door een tekort aan ambtelijke capaciteit (met name projectleiders en ontwerpers). Daarnaast worden ‘scopewijzigingen’ in 2024 niet meer als reden van een onderbesteding (vertraging) opgegeven terwijl dat vorig jaar nog de belangrijkste oorzaak was. In de Kaderbrief 2025-2029 staat de aanpak en van welke ramingen we uitgaan voor 2025 en verder beschreven.