| Rekening 2021 | Begroting 2022 | Rekening 2022 | Verschil 2022 |

|---|---|---|---|---|

Lasten | 541.490 | 597.822 | 568.202 | 29.620 |

Baten | -545.022 | -591.161 | -596.190 | 5.028 |

Totaal van saldo van baten en lasten | -3.533 | 6.661 | -27.988 | 34.649 |

Mutaties in reserves: | ||||

- toevoegingen | 91.729 | 83.140 | 88.424 | -5.284 |

- onttrekkingen | -101.918 | -89.801 | -80.481 | -9.320 |

Resultaat | -13.722 | 0 | -20.045 | 20.045 |

Inleiding

Deze paragraaf geeft het financieel resultaat van de jaarrekening 2022 in hoofdlijnen weer. Allereerst komt de ontwikkeling van de begroting 2022 aan de orde. Daarna leest u welke financiële afwijkingen het rekeningresultaat over 2022 vooral bepalen. Daarna verduidelijken we de relatie tussen de diverse documenten met betrekking tot de grondexploitaties en we besluiten deze paragraaf met een toelichting op de financiële positie van de gemeente.

Volgens de reguliere planning & controlcyclus, verschijnen twee keer per jaar voortgangsrapportages. Daarin stelt het college de raad op de hoogte van de voortgang op alle prestaties van de lopende begroting. Normaal gesproken worden eventuele financiële afwijkingen naar aanleiding van de 1e voortgangsrapportage, meegenomen bij de kaderbrief. Vanwege de coalitieonderhandelingen was het dit jaar niet mogelijk om voor het zomerreces hierover een raadsbesluit te nemen. De eerste financiële bijstelling van de begroting was daarom bij de 2e Voortgangsrapportage.

De 2e Voortgangsrapportage liet een klein voordeel zien van € 106.000. De belangrijkste meevaller deed zich voor op het BUIG-budget. Daarnaast was er sprake van een meevaller door extra inkomsten via het gemeentefonds voor de komst van de Omgevingswet. Tegenover deze meevallers stonden diverse kleinere tegenvallers. Het saldo van € 106.000 is verrekend met de concernreserve.

De 4e technische wijziging is de begrotingswijziging die het college bij laatste raadsvergadering ter besluitvorming aan de raad voorgelegd. Hiermee werd de begroting geactualiseerd naar de laatste stand van zaken. De 4e technische wijziging liet een voordeel zien van € 133.000. Ook deze is verrekend met de concernreserve.

Ten opzichte van de bij de 4de Technische wijziging 2022 aangepaste begroting, is het rekeningresultaat € 20,0 miljoen positief. Dat is ongeveer 3,35% van de totale begroting. De verschillende programma's laten de volgende afwijking zien:

Programma | Baten | Lasten | Onttrekking | Toevoeging | Eindtotaal |

|---|---|---|---|---|---|

01. Bestuur en dienstverlening | 25 | 430 | -45 | - | 410 |

02. Veiligheid | -88 | 142 | -0 | - | 55 |

03. Economie | 142 | 476 | -283 | -0 | 335 |

04. Bereikbaarheid | 525 | -721 | -845 | 350 | -691 |

05. Omgevingskwaliteit | 514 | 1.391 | -1.500 | 0 | 405 |

06. Stedelijke ontwikkeling | -4.960 | 10.613 | -2.790 | -2.358 | 504 |

07. Jeugd en onderwijs | 436 | -514 | -19 | -0 | -96 |

08. Cultuur, sport en recreatie | 567 | 71 | -88 | -166 | 383 |

09. Maatschappelijke ondersteuning | -739 | 6.133 | -1.233 | 0 | 4.161 |

10. Werk en inkomen | 3.400 | 1.812 | -114 | - | 5.098 |

Algemene dekkingsmiddelen en Overhead | 5.206 | 9.788 | -2.402 | -3.110 | 9.482 |

Eindtotaal | 5.028 | 29.620 | -9.320 | -5.284 | 20.045 |

Een substantieel deel van het resultaat wordt gevormd door onderuitputting op budgetten die beschikbaar zijn gesteld voor concrete, afgebakende activiteiten (projecten) die over de jaargrens lopen. Om deze activiteiten te kunnen voltooien, moet het bijbehorende budget in 2023 beschikbaar blijven. Het gaat in totaal om € 4,1 miljoen aan onderuitputting. De voorstellen daarvoor worden meegenomen in het bestemmingsvoorstel.

Ook zijn er beleidsterreinen waar met een gesloten regime wordt gewerkt. Dit speelt onder meer bij Parkeren (programma 4), Grondexploitaties (programma 6) en Sociaal Domein (programma's 7, 9 en 10). Daar is de afspraak dat positieve en negatieve saldi worden verrekend met de daarvoor bestemde reserves. Per saldo gaat het om €8,6 miljoen . Ook dit wordt meegenomen in het bestemmingsvoorstel. Het bestemmingsvoorstel wordt afzonderlijk ter besluitvorming aan de raad voorgelegd.

Het saldo van € 7,4 miljoen dat na bestemming overblijft, komt ten gunste van de concernreserve.

Grotere afwijkingen van de begroting

In de onderstaande tabel staan de beleidsdossiers met de grootste afwijkingen ten opzichte van de 4e technische wijziging (> 0,5 miljoen). Daarbij is het ook aangegeven of deze afwijkingen zijn betrokken bij het bestemmingsvoorstel. Bij de toelichting op de programma’s wordt een nadere toelichting gegeven op de afwijkingen.

Programma/ Beleidsterrein | Toelichting | Resultaat voor bestemming |

|---|---|---|

04. Bereikbaarheid | Resultaat op auto- en fietsparkeren door o.a. hogere onderhouds- en beheerslasten parkeergarages. Dit resultaat wordt in het bestemmingsvoorstel verrekend met de reserve Parkeren. | -0,7 |

06. Stedelijke ontwikkeling | Hogere baten m.n. door verkoop erfpachtgronden en een voordeel op de lasten. Dit resultaat wordt gestort in de reserve Grondexploitatie. | 0,5 |

07. Jeugd en onderwijs | Aanpassing prognose Jeugdzorg (SOZ). Deze overschrijding wordt bij het bestemmingsvoorstel verrekend met de reserve Sociaal domien | -0,7 |

08. Cultuur, sport en recreatie | Teveel budget overgeheveld bij 4e technische wijziging voor Coronasteun cultuur. Dit wordt gecorrigeerd bij het bestemmingsvoorstel | -0,5 |

Lagere lasten Sport door o.a. lagere uitgaven op sportstimulering en doorschuiven investering sportaccommodaties ICT | 0,6 | |

Hogere compensatie Rijk voor SPUK stimulering sport | 0,6 | |

09. Maatschappelijke ondersteuning | Minder gebruik WMO voorzieningen, o.a. door personeelskrapte bij de zorgaanbieders. Het resultaat wordt gestort in de reserve Sociaal domein. | 1,1 |

Onrendabele lasten huisvesting statushouders. Het resultaat wordt via het bestemmingsvoorstel overgeheveld naar 2023 | 1,1 | |

Lagere lasten beschermd wonen omdat het aantal plekken BW dat omgezet is naar plekken Wet langdurige zorg (opvolger AWBZ) hoger is dan verwacht. Het resultaat wordt gestort in de reserve Sociaal domein. | 1,1 | |

10. Werk en inkomen | Europese REACT-subsidie ontvangen over meerdere jaren. Het resultaat wordt gestort in de reserve Sociaal domein. | 1,0 |

Inburgering lagere lasten ivm trager op gang komen van de trajecten en hogere inkomsten ivm meer declarabele kosten. Het resultaat wordt gestort in de reserve Sociaal domein. | 1,0 | |

Correctie administratieve verwerking WSW subsidie. Dit resultaat wordt gestort in de reserve Sociaal domein | 0,8 | |

Algemene Dekkingsmiddelen | Hogere uitkering gemeentefonds. Een deel valt binnen het hek Sociaal domein en is betrokken bij het bestemmingsvoorstel. | 4,1 |

Vrijval voorziening dubieuze debiteuren door dat een aantal grotere debiteuren tot betaling zijn gekomen. | 1,1 | |

Reservese AD en Overhead | Bedrijfsvoeringsreserve concern (oa storting resultaat bedrijfsvoering) | -3,1 |

Overhead | Voordeel op overhead projecten doordat meer uren zijn geschreven dan geraamd. | 1,3 |

Overhead voor uitvoeringskosten Oekraïners vallen lager uit. Dit resultaat is betrokken bij het bestemmingsvoorstel. | 1,4 | |

Vrijval op de voorziening pensioenen wethouders ivm hogere rekenrente. | 0,9 | |

Meer vergoeding ontvangen voor voor inlenen van interne medewerkers | 1,0 | |

Projectenportfolio Informatievoorziening. Het betreft diverse in 2023 doorlopende projecten | 1,0 | |

Kosten personeel, waaronder voormalig personeel | 0,6 | |

Overig | 5,9 | |

Eindtotaal | 20,0 |

De uitbraak van Corona en de Coronamaatregelen hadden bij een paar programma's duidelijk nog een naijl-effect in 2022. In het begin van 2022 was er nog sprake van een lockdown. Activiteiten moesten daarna weer op gang komen, waardoor lasten of baten lager zijn uitgevallen. De effecten daarvan komen op diverse plaatsen in de jaarverantwoording tot uiting. Bij de betreffende programma's is een toelichting gegeven. Het financiële effect is vaak niet te kwantificeren omdat het één van de oorzaken is waardoor de realisatie afwijkt van de begroting. Op andere terreinen is juist extra ingezet om achterstanden en schade die in de Coronatijd waren ontstaan aan te pakken. Deze extra inzet was begroot en bijvoorbeeld gedekt door eerder ontvangen Rijksbijdragen zoals de coronasteun voor de cultuursector. De extra inzet heeft dus geen effect op het rekeningresultaat.

Een aantal voorbeelden van lagere lasten en baten zijn:

In 2022 is ook extra ingezet om de gevolgen van de Coronacrisis aan te pakken:

De verantwoording over de ontwikkeling van de resultaten van het grondbeleid en de risico's die daarbij optreden, bestaat uit meerdere onderdelen. Deze onderdelen zijn verspreid in deze jaarstukken opgenomen. Dit is in lijn met de voorschriften uit de verslaggevingsregels waaraan de gemeente zich moet houden (BBV). Naast de verantwoording via de jaarstukken vindt er aanvullend nog een gedetailleerde verantwoording plaats in het Meerjaren Perspectief Grondexploitaties 2023 (MPG). De Jaarstukken geven op de volgende plaatsen informatie over de grondexploitaties:

De verantwoording over de grondexploitaties via het MPG sluit cijfermatig volledig aan op de informatie die hierover in de jaarrekening is opgenomen. Alleen de mate van detaillering van de informatie verschilt, deze is hoger in het MPG. Het verloop van de reserve Grondexploitaties in 2022 en het verwachte verloop in de komende jaren wordt in de rapportage Vermogensbeheer Grondexploitaties 2023-2027 gegeven.

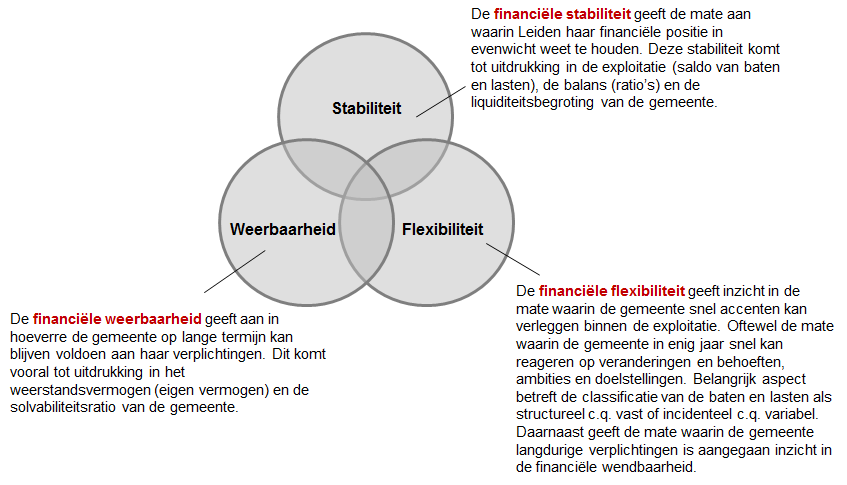

Een gezonde financiële positie is belangrijk voor zowel het Leiden van nu, als het Leiden van de toekomst. De financiële positie van de gemeente beoordelen we vanuit drie aspecten die hieronder in een schema staan weergegeven. Deze beoordeling overlapt deels de voorgeschreven kengetallen zoals opgenomen in de paragraaf 2.3.2 weerstandsvermogen en risicobeheersing.

Figuur 1: De drie aspecten waarlangs de financiële positie van gemeente Leiden is beoordeeld

Stabiliteit

Stabiliteit betekent dat de gemeente een duurzaam financieel beleid voert dat erop is gericht om onverwachte schommelingen te voorkomen en het voorzieningenniveau op peil te houden. Om dit te beoordelen hanteren we de onderstaande kengetallen over mogelijke schommelingen bij (her)financiering en het sluitend zijn van de begroting.

Kengetallen financiële stabiliteit | 31-12-2019 | 31-12-2020 | 31-12-2021 | 31-12-2022 | Referentiewaarde/ norm |

Solvabiliteitsratio | 36,3% | 32,1% | 30,7% | 31,1% | > 20% |

Herfinancieringsrisico (renterisiconorm) | 5% | 6% | 6% | 6% | < 20% |

Voldaan aan norm kasgeldlimiet | Ja | Ja | Ja | Ja | Ja |

Exploitatiesaldo huidige jaar positief | Ja | Ja | Ja | Ja | Ja |

Exploitatiesaldo komende 4 jaar naar verwachting positief | Ja | Ja | Ja | Ja | Ja |

Renteschommelingen bij (her)financiering kunnen zorgen voor onverwachte mee- en tegenvallers. Naarmate de schuldpositie toeneemt wordt de gemeente hier relatief meer kwetsbaar voor. Door het uitgebreide investeringsprogramma neemt schuldpositie van de gemeente Leiden toe. Hierdoor neemt de solvabiliteit (= gedeelte van het bezit dat uit eigen vermogen is gefinancierd) af. Meerjarig zal de solvabiliteit naar verwachting verder dalen. Dit maakt de gemeente relatief meer kwetsbaar voor renteschommelingen. Dit kan zo een risico vormen voor financiële stabiliteit. Dit risico wordt voor een deel beheerst doordat de gemeente Leiden voldoet aan de wettelijke renterisiconorm en kasgeldlimiet (zie paragraaf 2.3.4. financiering). Ook is gekozen voor het langjarig consolideren van de rente en wordt gerekend met een stijgend rentebeeld (zie paragraaf 2.3.2. weerstandsvermogen en risicobeheersing). Met deze maatregelen ondersteunt het college de financiële stabiliteit van de gemeente.

De Jaarstukken 2022 sluiten met een voordelig resultaat. Daarnaast laten de Programmabegroting 2023 en het meerjarenbeeld 2024-2026 een sluitend perspectief zien. Dit biedt een goede uitgangspositie voor financiële stabiliteit.

Weerbaarheid

De financiële weerbaarheid heeft betrekking op de middelen en mogelijkheden van de gemeente om incidentele nadelen op te vangen. Hiervoor hanteren we het kengetal van het weerstandsvermogen.

Kengetallen financiële weerbaarheid | 2019 | 2020 | 2021 | 2022 | Norm |

A. Weerstandscapaciteit (concernreserve) per 31-12 (in € 1.000) | 14.799 | 15.255 | 21.882 | 20.304 | - |

B. Uitkomst risicosimulatie paragraaf Weerstandsvermogen en risicobeheersing in € 1.000 | 14.716 | 11.612 | 12.347 | 11.092 | - |

Resterend weerstandsvermogen (A-B) in € 1.000 | 83 | 3.643 | 9.535 | 9.212 | >0 |

Weerstandsratio A/B | 1,0 | 1,3 | 1,8 | 1,8 | > / = 1 |

Eind 2022 heeft de concernreserve een omvang van € 20,3 miljoen. De uitkomst van de risicosimulatie met het risicoprofiel voor 2022 komt uit op € 11,1 miljoen. Hiermee is de beschikbare weerstandscapaciteit eind 2022 toereikend om alle risico's af te dekken. Dit biedt een goede uitgangspositie voor financiële weerbaarheid. Door besluitvorming over de resultaatbestemming zal een deel van de concernreserve weer worden ingezet voor incidentele budgetten die worden overgeheveld. Bij de Kaderbrief 2023-2027 worden de effecten hiervan op het weerstandsvermogen meegenomen en zal het college zo nodig met bijsturingsvoorstellen komen.

Flexibiliteit

De financiële flexibiliteit heeft betrekking op de middelen en mogelijkheden van de gemeente om structurele nadelen op te vangen. Hiervoor kijken we naar de mate waarin onze schuldpositie de begroting belast, in hoeverre sprake is van een structureel evenwicht en naar de relatieve belastingdruk.

Kengetallen financiële weerbaarheid | 2019 | 2020 | 2021 | 2022 | Referentiewaarde/ norm |

|---|---|---|---|---|---|

Nettoschuld als aandeel van de totale baten (netto schuldquote) | 89% | 97% | 103% | 100% | < 100% |

Nettoschuld per inwoner (in €) | 3.665 | 4.210 | 4.508 | 4681 | - |

Structureel evenwicht (structurele lasten gedekt door structurele baten) | Ja | Ja | ja | ja | ja |

Belastingcapaciteit | 114% | 119% | 119% | 127% | 100% |

Een hoge schuld zorgt ervoor dat een relatief groot deel van de exploitatie vastligt in rentelasten en afschrijvingen. Deze lasten zijn niet meer te beïnvloeden en verminderen dus de relatieve ruimte om bij te sturen in het geval van een noodzaak tot structurele bezuinigingen. Twee kengetallen geven inzicht in de relatieve omvang van de Leidse schuldpositie:

De groei van de schuldpositie zorgt ervoor dat de flexibiliteit in de begroting afneemt.

Eind 2022 liggen de Leidse woonlasten 27,1% boven het landelijk gemiddelde. De onbenutte belastingcapaciteit neemt af door het kostendekkend maken van de riool- en afvalstoffenheffing vanaf programmabegroting 2022 en de stijging van de ozb ten opzichte van het landelijk gemiddelde. Hierdoor wordt de ruimte kleiner om door het verhogen van inkomsten structurele tegenvallers op te vangen. Bij de Jaarrekening 2022 is sprake van een structureel evenwicht. Ook in de toekomst blijft het zaak om het structureel begrotingsevenwicht te bewaken zodat Leiden ook op de langere termijn in staat blijft om structurele tegenvallers op te vangen.

De prognoses van de schuldpositie in de begroting zijn al enige tijd onderhevig aan zogeheten ‘planningsoptimisme’. Er wordt minder snel geïnvesteerd in de stad dan is voorgenomen. Jaarlijks is dan ook een onderbesteding zichtbaar in de jaarrekening. Bij de uitvoering van plannen doen zich altijd wel ergens tegenvallers voor waardoor de realisatie achterblijft bij de ramingen. Dit speelt in hogere mate bij de grote en complexe projecten. Het verminderen van het planningsoptimisme bij grote projecten heeft dan ook de aandacht. De aanpak bestaat uit analyses om meer inzicht te krijgen in de oorzaken, kritisch toetsen van ramingen en bijsturingsmaatregelen.

In augustus 2022 is een analyse uitgevoerd van projecten met een geraamde cashflow groter dan € 1,0 miljoen. Op basis van deze uitkomsten is bij de programmabegroting 2023 de verwachte schuldpositie in de prognosebalans voor 2022 naar beneden bijgesteld. Nu de realisatiecijfers over 2022 bekend zijn, is deze analyse opnieuw uitgevoerd. Uit de resultaten blijkt een kleine verbetering ten opzichte van 2021. De realisatie is iets meer in overeenstemming met de raming. In de Kadernota 2023-2027 wordt u verder geïnformeerd over de aanpak en van welke ramingen we uitgaan voor 2023 en verder.